No.2024 ニデックの敵対的TOBの失敗は大きな影響を与える可能性がある

そこかしこで「ニデックが牧野フライスへの敵対的TOBに失敗したからと言って、日本における同意なき買収の灯を消してはいけない」とか「これで同意なき買収が減ると思ってはいけない」といった趣旨の記事を見かけます。例えば以下の日経の社説もそうですね。

[社説]タブーではない「同意なき買収」 2025/5/10日経

https://www.nikkei.com/article/DGXZQODK09ABC0Z00C25A5000000/

ニデックのTOB断念の直接の理由は、牧野フライスの買収対抗策を東京地裁が認めたことだ。ただ競合する提案を受領・検討する時間を確保するためという対抗策の是非が問われたのであり、やみくもな買収阻止策を正当化するものではないことに留意が必要だ。

買収や合併は産業の活力を高めるための有力な手段だ。時と場合によっては相手の同意を得ないままの買収提案もあり得るだろう。「敵対的買収」がタブーだった時代に逆戻りすべきではない。

長い目で見たら、いずれ日本にも敵対的買収が根付く日が来るとは思いますが、今回のニデックのTOB撤回は、確実にいったんは日本の敵対的買収の流れをストップさせるものだと思います。敵対的買収を経営戦略の一環として考え始めた経営者は「ニデックの永守さんでも失敗するのか?」「買収ターゲットになった会社の抵抗は想像以上だ!」と考えるでしょう。永守さんという経営者はよい意味でも悪い意味でも影響力のある方なのです。

また、上場会社の防衛意識にも悪い影響を与えたと思います。おそらく「牧野フライスのように抵抗すれば敵対的買収者を追い払うことができる」と考える経営者が増えるでしょう。私のところにも相談が寄せられるのですが「証券会社や信託銀行がやたらと、平時型買収防衛策は評判が悪いからやめるべき、有事型にすべき、と言ってくるのだけどホントかね?」という内容です。上場会社の経営者は「槙野フライスのように、有事に時間をくれ、くれないと発動するぞ!っていう方法で対抗すれば、ニデックでも追い払えるんだ!」と誤解する可能性があります。

牧野フライスが見た目「有事型買収防衛策でニデックを追い払った」というふうに見えるため、おそらく多くの証券会社などが「ほら!言った通りでしょう?時代は平時型ではなく有事型なんですよ!」とこれから言ってくるでしょう。まあ、悪質です。

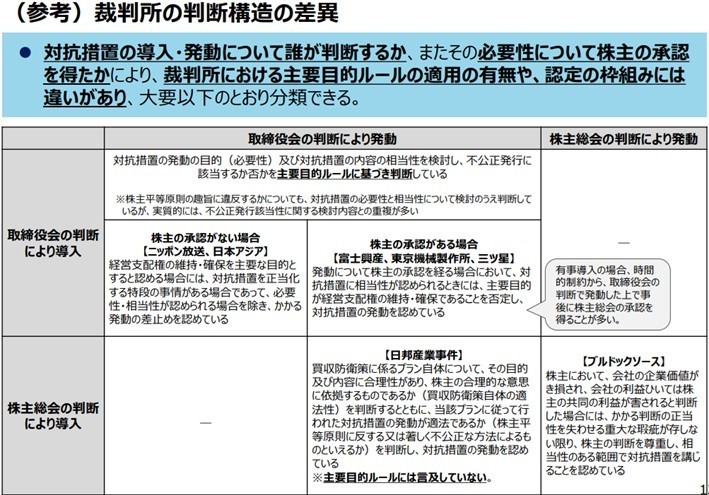

牧野フライスの買収防衛策については特段「特徴的なもの」というわけではありません。時間確保目的の防衛策!といった説明をしていたマスコミがありましたが、日本の買収防衛策は「当社株式を20%以上取得する場合、買収提案にかかる情報と検討するための時間を確保する」ことを目的としています。例外的にルール違反だったり、著しく企業価値を毀損する買収提案だったりする場合、対抗措置=新株予約権無償割当が発動されることもあります。

ちなみにこの新株予約権の無償割当ですが、よく「買収者の持ち分が希釈化される劇薬だ!」と言われることがありますが、それは米国のポイズンピルです。日本の場合、買収者に経済的損害が発生しないよう、一応、理屈上の担保はなされています。ちなみに米国の本当に経済的損害が発生するポイズンピルが発動されたのは、クラウンゼラーバックという会社のみです(この事例もすぐにピルが消却されました。一説には間違って発動されたとのこと。詳しくは私も忘れました)。

以下、経済産業省の資料における枠組みだと、牧野フライスの有事型買収防衛策は富士興産らのところに位置付けられますね。すでに事例として存在していますので、牧野フライスの買収防衛策は特別なものではありません。裁判所がニデックの訴えを認めないのも、これまでの裁判所の判断から容易に推測できたことです。ニデックのLAであるTMIもよくわかっていたはずです。

https://www.meti.go.jp/shingikai/economy/kosei_baishu/pdf/004_03_00.pdf

上場会社の方に申し上げたいのは、日本の買収防衛策は決して買収防衛策ではなく、事前警告型ルールと呼ばれる「買収提案にかかる情報と検討時間を確保するためのルール」であり、有事型もその枠組みの中に位置づけられます。極端な話、平時に導入するか、有事に導入・発動するかの違いです。仕組みはまったく同じです。

どうして証券会社や金融機関が同じような仕組みなのに「平時型じゃなくて有事型だ!」と言うのかといえば、以下の通りです。

https://ir.makino.co.jp/library/statements/pdf/2025/202504.pdf

牧野フライスは2025/3期通期決算で特別損失として1,312百万円の「公開買付関連費用」を計上しました。おおよそ2025年1月~3月に発生したものでしょうし、そして4月以降は裁判にもなっています。以下の東洋経済の記事によると「さらに2026年3月期も10億円程度の追加費用が生じる見込みだ」とあります。

https://toyokeizai.net/articles/-/877082?page=4

牧野フライスはニデックのTOB対応として25億円近いお金をアドバイザーに支払うのです。たしかに最近敵対的TOBやアクティビスト対応が増えていて、アドバイザリーフィーが高くなってはいるものの、ホントに適切な価格なんでしょうかね?見合った働きをしているアドバイザーもいると思いますし、知恵と工夫を凝らしたアドバイスをしている人がいるのも知っています。一方でただただ高いお金をもらい「いてもいなくても一緒」という方々もいるのではないでしょうか?

上場会社は本当に平時のうちからきちんと「アドバイザーを見る目」を養っておく必要があります。そのために大切なことは「こいつらの言っていることは本当か?」と疑うことです。疑うためには、いろんな事例をきちんと見て勉強しておく必要があります。

今回のニデックによる牧野フライスへのTOB撤回は、牧野フライスの弱い防衛策が影響したためではありません。以下、ダイヤモンドオンラインでも報じている通りです。

ニデックの大誤算!同意なき買収の“撤回”を招いた本当の理由とは?「牧野フライス側の対抗策で断念」は建前か

https://diamond.jp/articles/-/364655

有事型買収防衛策というのは機能する場面もあれば、機能しない場面もあります。そして導入のタイミングが非常に難しい。以下、太田先生もおっしゃっています。

企業買収しやすい日本 太田洋氏「平時の対応準備が肝」

https://www.nikkei.com/article/DGXZQOUC126590S3A910C2000000/

太田先生は、有事型を平時から準備しておけとおっしゃっているのかもしれませんが、それはおそらく「平時型を導入できない会社はやむを得ないから有事型を平時からちゃんと用意しておけ」ということでしょう。現に太田先生がアドバイスをされた会社で、有事型で対抗した後に平時型を導入した「乾汽船」という会社があります。

https://diamond.jp/articles/-/274458

株主総会シーズンが到来したが、企業にとって株主提案などへの対応は手間暇がかかる作業だ。もちろん株主に認められた権利だが、もしも臨時株主総会の招集請求や株主代表訴訟が何度も乱発されたら……。実際にそれが起きているのが、外航海運・倉庫事業の乾汽船だ。その対抗策として同社は23日の株主総会で、筆頭株主のアルファレオホールディングスとその関係者のみを対象にした「特定標的型」の買収防衛策導入を付議する。しかし、それは経営者の保身のみならず、株主の権利剥奪につながらないのか。乾汽船の法務アドバイザーとして買収防衛策を考案した西村あさひ法律事務所の太田洋弁護士に疑問をぶつけた。(ダイヤモンド編集部 重石岳史)

そして、以下、出来立てほやほやの事例。有事型買収防衛策で大王海運に対抗した北越コーポレーションが有事型をやめて平時型買収防衛策に移行しました。そりゃそうですよ。北越コーポレーションにはまだまだいろんなリスクがあるのですから、特定の相手のみを対象とした有事型では持ちませんよ。北越コーポレーションのLAは太田先生です。

https://www.nikkei.com/article/DGXZQOUC1572W0V10C25A5000000/

北越コーポレーションは15日、2023年に導入した大王海運などに対する買収防衛策を廃止し、新たに適用対象者を限定しない事前警告型の買収対応方針を導入すると発表した。25年6月27日に開催予定の株主総会に諮る。短期間で大量の株式を買い占めることへの対抗策を一般化し、「中長期的に企業価値や株主の利益を向上させるため」だとしている。

「新たに適用対象者を限定しない事前警告型の買収対応方針を導入すると発表」 いや笑 単に平時型に移行するだけでしょ?そないに大げさな書き方をせんでも笑

一方、証券会社や信託銀行は、平時型を導入できる株主構成だったり、すでに導入し、高い賛成率で継続できたりしている会社にまで「貴社は平時型をやめるべきだ。平時型は評判が悪い!」とわけのわからないことを言います。評判が悪くても50%以上の賛成率をもって導入できるのだから何が問題なの?株価に与える影響もないですけど?

金のために上場会社を食い物にするのはやめなさい。ましてや上場会社の生死がかかわる敵対的TOB対策でウソをつくのはやめるべきです。ウソだと認識せずに上場会社に対してそういうアドバイスをしているなら重症なので、これまたやめるべきです。

上場会社はきちんと平時型買収防衛策を勉強したり、他社事例を勉強したりして、自社が有事にならないよう、間違っても23億円なんていうムダ金を払わされることのないようにしておくべきです。