No.1239(無料公開)平時型買収防衛策を導入しているみなさん!継続すべきです!

世の中の流れがちょっとずつですが、変わりつつあると私は見ています。ここにきて平時型買収防衛策を導入する会社がまだまだ少しではあるものの登場してきました。私は「節目が変わった」と見ます(期待を込めて)。

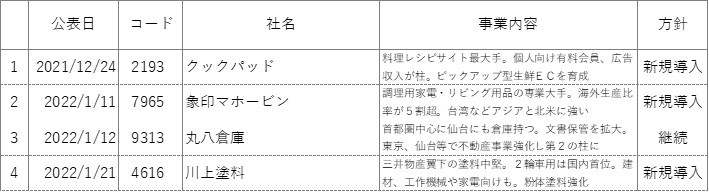

2021年12月24日から直近までの買収防衛策の新規導入、継続、廃止の状況です。以下の表には入っていませんが、2021年10月20日にニッチツも平時型買収防衛策の導入を公表しています(12月23日の臨時株主総会で可決)。

ニッチツ、クックパッド、象印マホービン、川上塗料が平時型買収防衛策を新規導入しました。いずれの会社も特定の株主が登場したり、株主提案をされたりしています。「これは平時型ではないではないか?」と指摘する人もいるかもしれませんが、これらの会社が導入した買収防衛策は特定の株主をターゲットにしたものではありませんし、会社が有事であると認識しているわけではありません。だから平時型なのです。

どうしてこれらの会社は有事型ではなく平時型買収防衛策を選択したのでしょうか?簡単ですね。「どの会社も平時型買収防衛策を導入できる株主構成だから」です。

クックパッド

象印マホービン

川上塗料

No.1232 平時型の流れに変わってきた?~川上塗料という会社が平時型買収防衛策を導入~

ニッチツ

4社とも安定株主比率が非常に高く、余裕で買収防衛策を可決できるのです。ではどうして今まで平時型買収防衛策を導入しなかったのでしょうか?簡単です。「買収防衛策なんて必要ない」と考えていたからか、買収防衛策のことなんて考えたこともなかったからです。どの会社も安定株主比率が高いから、自社が買収されるリスクなんて考えたこともないし、買収リスクがないからこそ買収防衛策を考える必要もなかったのです。

しかしよくわからない投資家に株を買われたり、株主提案をされたりしたことをきっかけに、買収リスクや株主提案について考えなくてはならなくなった。そして「念のため買収防衛策を導入しておいたほうがよいだろう」と考え決断したのでしょう。昨今、有事型買収防衛策の発動が多発していることも影響していると思いますよ。有事型買収防衛策の発動が多発していることでマスコミも取り上げ、そういった記事を目にすることも多かったでしょう。

そしてこれらの事情に加えて平時型買収防衛策を選択した理由は・・・「有事型はカネがかかりすぎる」と考えた可能性もありますね。以下のコラムをご覧ください。

https://ib-consulting.jp/newspaper/3990/

東京機械製作所は以下公表しているとおり、業績見通しを下方修正しています。その主な理由は「特別損失として、当社における希望退職者募集に伴い発生する事業構造改革費用の計上や、アジアインベストメントファンド株式会社及びアジア開発キャピタル株式会社との係争関連費用として、アドバイザリー費用及び訴訟関連費用を計上」したためです。もちろんこれだけが理由ではありませんので、詳しくは公表資料をご覧ください。

https://www.release.tdnet.info/inbs/140120220107565152.pdf

訴訟関連費用113百万円、アドバイザリー費用264百万円です。

https://www.tks-net.co.jp/corporate/wp-content/uploads/2022/01/e060caceede12f34b7a16ca5cde38676.pdf

買収防衛策導入企業のみなさん!ここが踏ん張りどころです!機関投資家もそろそろ買収防衛策に対する議決権行使基準を見直さざるを得なくなると思われます(希望的観測ですが)。ここを耐えれば、今後平時型買収防衛策を導入する会社=味方がドンドン(徐々に、ですね)増えてくるはずです!

機関投資家のみなさん!有事型買収防衛策の発動が横行する世の中になっていいと思いますか?私はよくないと思っています。そもそも買収防衛策の対抗措置は伝家の宝刀です。伝家の宝刀を抜かせてはいけないのです。だからこそ、買収防衛策というのは発動ありきで考えてはいけない、買収防衛策は時間と情報の確保や買収者との交渉ツールとして使うべきであり、発動を主目的にした有事型買収防衛策には反対するが、そうではない平時型買収防衛策には賛成する、とすべきではないでしょうか?みなさんのご英断をお待ちします。