No.1131 東レの日覺社長!買収防衛策をぜひ導入してください!!!

以下の日経ビジネスの東レ日覺社長の記事が興味深いです。ぜひ東レさんには買収防衛策を導入していただきたい!なぜなら買収防衛策は買収提案の実現を阻害する買収防衛策などではなく、あらゆるステークホルダーの利益を守るためのルールだからです。

東レ日覺社長「欧米とは価値観が違う。ガバナンスの形式論に振り回されるな」

https://business.nikkei.com/atcl/NBD/19/00121/00139/

今は現場を知らない経営者が多いが、ガバナンスについても同じだ。実態を見ず、形式にこだわっていては何の意味もない。日本がガバナンスコードの策定で手本にしている米国や欧州とは、物事の考え方や社会の背景がまるで違う。

アクティビストや訴訟が多い米国では、彼らに対抗するために今のやり方が生まれてきた。株価という金融価値を上げることが目的で、ROE(自己資本利益率)が低ければ会社や事業を潰しても構わないという欧米と、株価よりも社会貢献や従業員が大切で、利益が出ないからといってやすやすと会社を畳むことなどできないという日本。価値観や課題が違うにもかかわらず、ガバナンスの仕組みを同じにするというのはあまりにも無理がある。

「この制度がないのは日本だけだから、日本は遅れている」と否定するのは間違いだ。日本独自の素晴らしい制度があるかもしれない。経営の実態を見つめ直し、会社の成長という軸でしっかり考え、“日本発”のガバナンスコードをつくらなければいけない。

「買収防衛策なんて日本だけのルールであり、経営者の保身である。時代遅れの代物で廃止すべき」と否定するのは間違いです。日本の買収防衛策は対抗措置こそ米国のポイズンピルと同様ですが、その目的は買収提案の実現を妨害するようなものではなく、あらゆるステークホルダーのために買収提案に関する情報と検討するための時間を確保するルールです。事前警告型ルールこそ、日本発のユニークな仕組みです。ぜひ海外企業も取り入れていただきた。

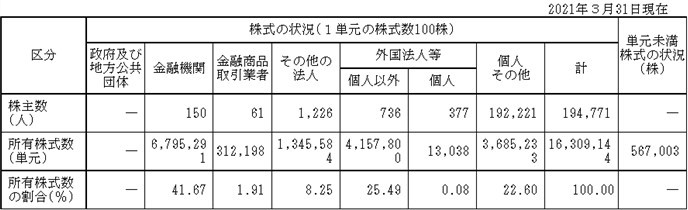

と、その前にぜひ東レさんには事前警告型ルールを導入していただきたい。では東レさんは事前警告型ルールを株主総会にはかったら可決できるでしょうか?2021/3期末の株主構成です。

外部から見た安定株主比率は、その他の法人8.25%⇒議決権ベースだと8.41%、日本生命4.45%、大樹生命2.25%、全国共済農業協同組合連合会1.66%、三井住友銀行1.50%の合計18.27%です。議決権ベースで見ると、外国人株主26.06%、個人株主21.14%です。上位に出てこない安定株主を足しても、おそらく安定株主は20%~22%くらいかなと思います。

期末の外国人株主比率が20%を切るくらいの水準だったら、たぶん買収防衛策を普通決議で可決させることはできるように思います。でも事務局的にはかなり怖いでしょうね。だったら手は一つです。

思い切って取締役会決議で導入しましょう。以下、エーザイに関してまとめたコラムです。エーザイは買収防衛策を取締役会決議で導入していますので、ISSや機関投資家が経営トップの選任議案に反対します(買収防衛策を議案にしていない場合は、経営トップの選任議案に反対するという議決権行使基準を設けているため)。

https://ib-consulting.jp/column/3656/

エーザイの安定株主比率は東レよりも低く、外国人株主比率は高いです。でも経営トップの選任議案は、賛成率は67%と低いものの否決されてはいません。たぶんこれからも否決されることはないと思われます。そもそも買収提案時に検討するための情報と時間をくださいとしか言っていないルールを取締役会決議で導入しただけで、経営トップの選任議案に反対するほうがおかしいんですよ。

日本の事前警告型ルールってのは、もちろん株主のためでもあります。でも本音としては従業員のために導入している企業が多いんじゃないかなあという印象を私は持っています。ですので東レさんにはぜひ買収防衛策と呼ばれてしまっているが、本当は情報と時間を確保してすべてのステークホルダーの利益を守るための事前警告型ルールをぜひ導入していただきたいと思っております。